资源下载

资源下载

调控基调已转向宽松,支持政策需快速落地

文件列表(压缩包大小 1.03M)

免费

概述

2022年03月21日发布

行业点评

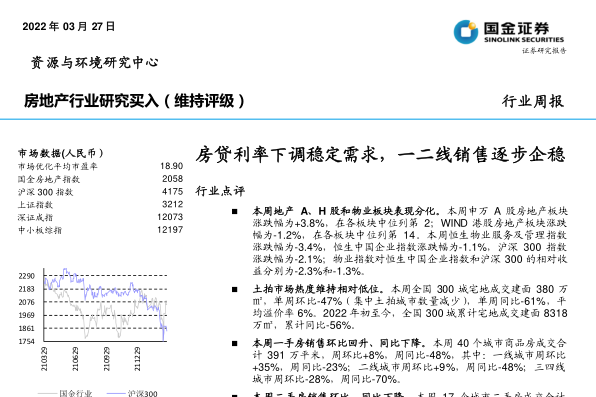

本周地产、物业板块反弹表现亮眼。本周申万A股房地产板块涨跌幅为+2%,在各板块中位列第1;WIND港股房地产板块涨跌幅为+4.2%,在各板块中位列第7。本周恒生物业服务及管理指数涨跌幅为+3.7%,恒生中国企业指数涨跌幅为+4.3%,沪深300指数涨跌幅为-0.9%;物业指数对恒生中国企业指数和沪深300的相对收益分别为-0.7%和+4.6%。

四城集中土拍拉动宅地成交活跃度提升。本周全国300城宅地成交建面709万㎡,单周环比190%,单周同比-36%,平均溢价率7%(合肥、福州、青岛、徐州集中土拍)。2022年初至今,全国300城累计宅地成交建面8307万㎡,累计同比-56%。

本周一手房/二手房销售面积环比、同比均延续下降趋势。本周40个城市商品房成交合计357万平米,周环比-9%,周同比-48%。本周17个城市二手房成交合计127万平米,周环比-14%,周同比-43%。

国务院金稳会讲话定调,房地产调控基调已转向宽松。①刘鹤副总理在国务院金稳会专题会议中讲话指出“关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施”,随后财政部、银保监、央行、证监会、外汇局等部委联合发声响应。②自2021年9月以来,房地产调控基调逐步由严转松,从“两个维护”到“良性循环和健康发展”,从“支持并购贷”到“下调LPR”,从两会再次强调“因城施策促进房地产业良性循环和健康发展”到国务院金稳会讲话定调。我们认为,当前房地产调控宽松的基调已经明确。

销售表现仍较低迷,房企稳定需政策支持。①从全国数据看,2022年1-2月房地产开发投资同比+3.7%,房屋新开工面积同比-12.2%,商品房销售面积同比-9.6%,商品房销售金额同比-19.3%;70个大中城市新建/二手住宅价格指数环比增速逐步企稳。②从典型城市看,40个城市一手房和17个城市二手房成交数据同比环比均延续下降趋势。③房企销售、投资、融资情况仍然严峻,销售端,TOP20房企2022年1-2月销售金额同比-40%;投资端,2022年初至今全国300城宅地成交建面同比-56%,主要拿地房企为华润、绿城、保利、建发等国企央企;融资端,大多数民营房企的境内外融资渠道尚未完全恢复,仍面临很大的债务兑付压力。我们认为,虽然目前已有多城市出台相关房地产帮扶政策,但对销售提振效果不明显,需更多类似与“郑十九条”相当力度的政策落地;同时由于当前疫情形势严峻,调控放松政策的落地时间和效果或受影响,需要使用更直接的信贷工具如国资入注等来缓解房企现金流压力,促进房地产业良性循环。

投资建议

房地产调控宽松基调已经明确,我们预计更多供给需求协同发力的政策措施和信贷工具将相继落地。地产板块,我们看好销售逆势增长的绿城中国、建发国际、滨江集团。物业板块,我们认为宽松政策落地后,民营物业公司的关联房企流动性危机将解除,推荐金科服务、碧桂园服务。

风险提示

疫情影响政策落地效果;头部房企暴雷

理工酷提示:

如果遇到文件不能下载或其他产品问题,请添加管理员微信:ligongku001,并备注:产品反馈

评论(0)

0/250