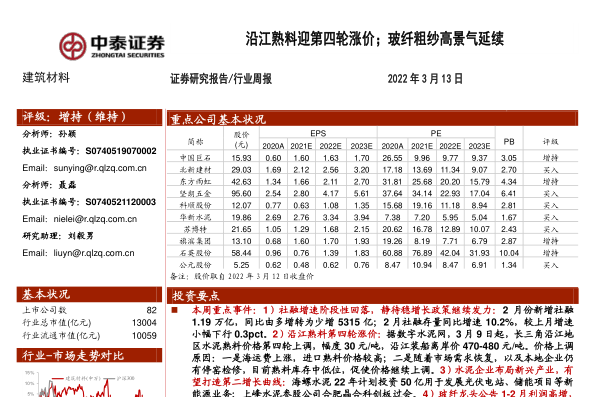

资源下载

资源下载

锂价继续加速上涨,重视铜铝和新材料

文件列表(压缩包大小 2.26M)

免费

概述

2021年08月16日发布

社融不及预期,货币政策有望进一步宽松。7月新增社融1.07亿元,存量余额同比10.7%,环比回落0.3PCT;M1/M2分别环比下滑0.6PCT和0.3PCT至4.9%和8.3%,均低于预期。在地产政策仍在收紧以及政府债务严控的情况下,居民长端贷款和企业短贷继续承压,7月降准仍未能扭转信用回落趋势,我们预计货币政策将继续宽松以稳信用。PPI继续向上创新高以及PPI-CPI剪刀差走阔短期内虽可能成为约束,但其他商品供给政策端约束有望跟随煤炭、玻璃行业出现边际放松,货币宽松趋势将与高PPI共存。海外方面,美国7月CPI和核心CPI分别为5.4%和4.3%,维持高位;就业及通胀数据持续高位有望加速美联储宽松政策退出,中美两国货币政策差异增大。

铜铝供给端约束支撑价格走高。本周SHFE铜窄幅震荡、涨0.29%至69970元/吨。国内精铜维持供需双弱格局,限电致使7月以来冶炼厂开工率下降,虽海外大型铜矿近期连续爆发罢工、堵路等干扰供给的突发事件,但铜精矿供应逐步宽松,短期内干扰不改趋势,因此现货铜精矿TC加工费持续向上。下游需求仍维持较弱水平,精铜短期供应紧张、现货维持高升水状态支撑期货价格,我们仍维持铜价短期内维持70000元/吨附近区间震荡的判断。本周SHFE铝价受政策面及基本面影响上破20000元/吨,上涨2.3%至20305元/吨,电解铝社会库存下降2.8%至69.1万吨(Wind数据)。8月限电加剧,限电政策延续且不断趋严,电解铝减产产能继续增加:当前云南及广西受限电政策影响年化电解铝产能约121.5万吨/年,较7月份新增减产34万吨/年。库存端当前仍受疫情及前期河南暴雨影响交通传导不畅,同时供给端受限电影响导致到货铝锭减少,继续延续去库趋势。政策方面,美国参议院通过1万亿美元基建方案,市场情绪提振铝价。当前电解铝虽仍处淡季,但供给端仍受缺电支撑,同时考虑海外需求回暖,预计海外需求有望接棒国内,有望继续支撑铝价上行趋势。

锂价继续加速上涨。本周无锡电子盘碳酸锂价格下跌2.6%至13.1万元/吨,百川工碳上涨5.56%至9.5万元/吨,电碳上涨9.32%至9.84万元/吨,氢氧化锂上涨3.7%至11.2万元/吨,锂辉石价格上涨4.24%至860美元/吨,锂现货价格全面加速上涨。本周碳酸锂和氢氧化锂开工率环比分别增长0.1%、0.63%至71.1%、96.6%,产量环比分别增长0.03%、0.09%至6030、4380吨,但库存环比分别下降0.05%、0.41%至8601、979吨,反映需求持续旺盛。据中汽协,中国7月新能源汽车产销量分别为28.4和27.1万辆,分别同比增长185%和177%,环比分别增长14%和6%;从电池装机来看,磷酸铁锂装机量占比1年来首次超过三元电池(磷酸铁锂占比51.33%,三元电池占比48.67%),在装机量不断上升的情况下,磷酸铁锂与三元电池将不断拉动碳酸锂与氢氧化锂需求快速增长。锂资源供给弹性有限,需求持续超预期,锂价进入加速上涨阶段,有望在年内创历史新高。建议重点关注成本相对刚性、价格弹性大的锂资源企业。本周MB钴价下跌0.63%至24.63美元/磅,市场成交分为较淡;硫酸钴价格下跌0.61%至8.1万元/吨,前驱体厂家前期备货较多,下游备货一再推迟,预计未来随着新能源汽车三季度消费旺季的到来,硫酸钴价格将得到支撑。

稀土高位博弈,钕铁硼磁材加快成本传导。本周稀土现货交投继续博弈,上半周上涨、下半周回调,目前氧化镨钕维持在62-63万/吨瓶颈位置,上游REO厂商报价依然坚挺,中间商则低价少量出货,下游金属及磁材厂商按需少量采购;而磁材价格在连续上涨后高位持稳(N35及H35毛坯价格为185.5元/Kg、235.5元/Kg)。稀土现货紧张短期内仍将延续,等待下游磁材厂成本传导后稀土价格仍有望向上,国内配额增加的幅度将成为决定下一阶段稀土价格走势的关键因素。

投资建议:在“双碳”目标大背景下,重视新能源和新材料的历史性投资机遇。重点关注强需求弱供给格局的新能源金属(锂钴镍稀土)和低估值的工业金属(铜铝等)、以及受益于产业升级和国产替代的金属新材料。锂建议关注天齐锂业、赣锋锂业、江特电机、永兴材料等;新材料建议关注石英股份、豪美新材、宁波韵升、和胜股份、联瑞新材;工业金属建议关注云铝股份、西部矿业、紫金矿业、立中集团;钛建议关注安宁股份、宝钛股份等。

风险因素:经济复苏不及预期;国内流动性宽松不及预期;金属价格下跌。

理工酷提示:

如果遇到文件不能下载或其他产品问题,请添加管理员微信:ligongku001,并备注:产品反馈

评论(0)

0/250