资源下载

资源下载

疫情反复风险下小遇波折,不改长期向好

文件列表(压缩包大小 902.81K)

免费

概述

2021年01月19日发布

核心观点

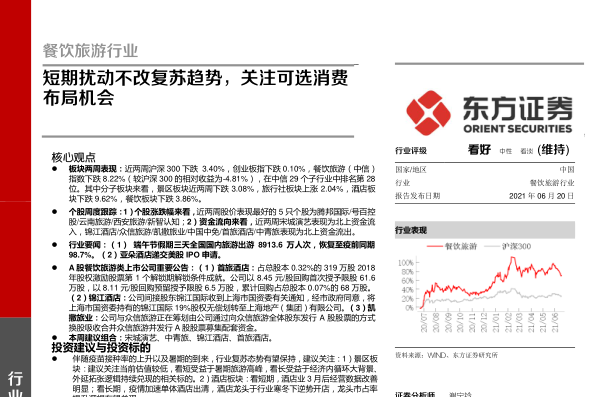

板块周度表现:本周沪深300下跌0.68%,创业板指下跌1.93%,餐饮旅游(中信)指数下跌4.36%(较沪深300的相对收益为-3.68%),在中信29个子行业中排名第24位。其中分子板块来看,景区板块本周下跌3.91%,旅行社板块下跌6.66%,酒店板块下跌5.58%,餐饮板块下跌0.77%。

个股周度跟踪:1)个股涨跌幅来看,本周股价表现较好的5只个股为新智认知/大连圣亚/国旅联合/黄山旅游/广州酒家;2)资金流向来看,本周锦江酒店/凯撒旅业/众信旅游表现为北上资金流入,中青旅/中国中免表现为北上资金流出,其中锦江酒店北上资金流入比例较高。

行业要闻:(1)全球疫情情况:截至1月17日,美国/印度/巴西/累计确诊病例24478995/10572672/8488099例。(2)海南:2020年迎6500万游客旅游总收入860亿。2020年海南旅游接待国内外游客6500万人次,实现旅游总收入860亿元。“十三五”期间,海南省共签约旅游项目65个,协议投资额1802.96亿元,引入德国途易、嘉年华集团、地中海俱乐部、中旅集团等中外著名旅游集团入驻,培育海洋旅游、康养旅游、文化旅游、体育旅游等十三大旅游业态,全域旅游示范创建取得新进展。

A股餐饮旅游类上市公司重要公告:(1)三特索道:公司非公开发行3863.46万股,发行价格:9.40元/股,募集资金总额:3.63亿元,募集资金净额:3.50亿元。

本周建议组合:锦江酒店、宋城演艺、中青旅、峨眉山、黄山旅游

投资建议与投资标的

1月以来,随着天气进一步转冷以及国内外疫情反复影响出行,餐饮旅游各子板块均有一定程度的调整,但我们认为疫情的影响是短期的,酒店、景区、餐饮等板块从低位呈现边际改善的确定性高,且板块都处于历史估值低位(对应21E的业绩),安全边际较高。建议关注:1)疫情推动酒店行业进一步筑底,加速单体酒店出清,逆势开店更显酒店龙头的能力。看短期,重要会展是拉动酒店商务需求回暖的重要推力,后续随着A类会展恢复和国内出游需求回暖,将进一步带动酒店经营数据好转。2)旅游活动逐步恢复,建议关注景区龙头。

再看免税市场,上周板块有一定调整,主要是由于:1)受到短期消息面影响;2)国内疫情进一步发酵,影响海南进岛游客数量,引发市场对海南离岛免税销售额的担忧,但我们认为疫情是短期影响,不影响长期逻辑;3)市场对岛民正面消费清单分割离岛免税蛋糕的担忧等。但我们认为消费回流的大逻辑不改,看免税行业竞争格局需关注规模、采购、运营、营销等全方位的能力。再看21年春节在2月12日,相比今年春节1月25日延后了近20天,对应海南的销售旺季会有延长。

我们认为餐饮旅游业已经进入复苏通道,当前仍是可选消费布局的核心窗口期。站在当前时间点,我们继续坚定推荐长期白马,看短业绩有望持续改善(海南免税大促,人工景区外延项目、室外演艺等),看长龙头仍具备较强外延拓张成长逻辑,继续推荐宋城演艺(300144,买入)、广州酒家(603043,买入)及酒店龙头(锦江酒店(600754,买入)、首旅酒店(600258,买入))。同时景区标的中,建议关注当前估值较低,看长受益于经济内循环大背景的相关标的,推荐宋城演艺(300144,买入)、中青旅(600138,买入)、峨眉山A(000888,买入)、黄山旅游(600054,买入)、三特索道(002159,买入)等。

风险提示

系统性风险、突发性因素、个股并购重组不达预期等,技术指标不代表投资建议

理工酷提示:

如果遇到文件不能下载或其他产品问题,请添加管理员微信:ligongku001,并备注:产品反馈

评论(0)

0/250