资源下载

资源下载

顺周期板块,配置性价比较高

文件列表(压缩包大小 1.05M)

免费

概述

2020年11月30日发布

核心观点

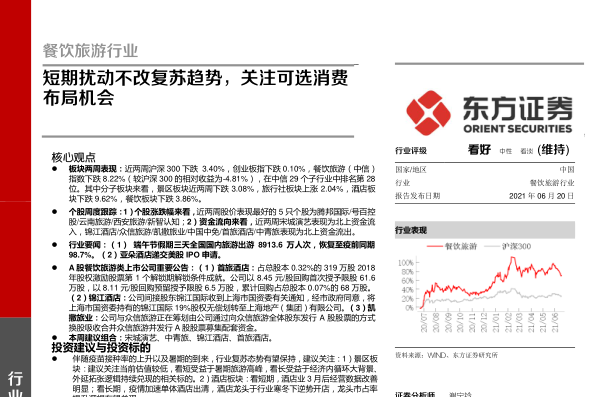

板块周度表现: 本周沪深 300 上涨 0.76%,创业板指下跌 1.80%,餐饮旅游(中信)指数上涨 0.16%(较沪深 300 的相对收益为-0.60%),在中信 29 个子行业中排名第 11 位。其中分子板块来看,景区板块本周上涨 2.56%,旅行社板块下跌 4.37%,酒店板块下跌 3.88%,餐饮板块下跌 1.48%。

个股周度跟踪: 1)个股涨跌幅来看, 本周股价表现较好的 5 只个股为三湘印象/宋城演艺/中国中免/全聚德/中青旅; 2)资金流向来看, 本周首旅酒店/宋城演艺/中青旅/锦江酒店表现为北上资金流入,凯撒旅业表现为北上资金流出,其中首旅酒店北上资金流入比例较高。

行业要闻: (1)全球疫情情况: 截至 11 月 27 日,美国/印度/巴西/俄罗斯累计确诊病例 13454254 / 9310465 / 6238350 / 2215536 例。 (2)中国酒店营销如何战胜 OTA。 近日,国家市场监管总局发布了《关于平台经济领域的反垄断指南(征求意见稿)》,并约谈了包括几大 OTA 在内的多家平台代表。从具体内容看, “二选一”、 大数据“杀熟”、 捆绑交易, 以及低价倾销、 拒绝交易等现象都被定义为垄断。 (3) 2020 年“一带一路”文化产业和旅游产业国际合作重点项目名单公布。 近日,文化和旅游部公布了 2020 年“一带一路”文化产业和旅游产业国际合作重点项目名单,共有 45 个项目入选。

A 股餐饮旅游类上市公司重要公告: (1)凯撒旅业: 公司将持有的 10.54%活力天汇股权以 2.54 亿元转让给陕西基金,并约定未来购回的权利与义务。

本周建议组合: 中国中免、锦江酒店、宋城演艺、 中青旅、峨眉山、黄山旅游

投资建议与投资标的

近期市场风格切换至顺周期低估值板块,酒店、 景区、餐饮等板块盈利边际改善确定性高+对应 21 年估值处于较低位置,配置性价比较高。建议关注: 1)疫情推动酒店行业进一步筑底,加速单体酒店出清,逆势开店更显酒店龙头的能力。看短期,重要会展是拉动酒店商务需求回暖的重要推力,后续随着 A 类会展恢复和国内出游需求回暖,将进一步带动酒店经营数据好转。 2)旅游活动逐步恢复,建议关注景区龙头。

再看免税市场,当前正是海南传统旺季,根据海关口径公布的海南离岛免税销售额来看,单 10 月销售额 34 亿元,环比 Q3 单月已有明显增长。看后续关注:1) 11-12 月海南离岛免税销售额情况决定了海南今年是否能够超额完成 300 亿目标以及超额幅度; 2)潜在进入者开店在即,其首开业面积、引入品牌矩阵情况、运营能力等即将揭晓, 12 月可能迎来一波低价吸引客流; 3)年底来临,机场租金谈判或在进行中, Q4 有望拨回部分机场租金,公司 20 年实际利润额预计高于当前预测。此外, 21 年春节在 2 月 12 日,相比今年春节 1 月 25 日延后了近 20 天, 对应海南的销售旺季会有延长,叠加 20 年一季度是低基数,中免或在明年一季度迎来开门红。

我们认为餐饮旅游业已经进入复苏通道,当前仍是可选消费布局的核心窗口期。站在当前时间点,我们继续坚定推荐长期白马,看短业绩有望持续改善(海南免税大促,人工景区外延项目、室外演艺等),看长龙头仍具备较强外延拓张成长逻辑, 继续推荐中国中免(601888,买入)、宋城演艺(300144,买入)、 广州酒家(603043,买入)及酒店龙头(锦江酒店(600754,买入)、首旅酒店(600258,买入))。同时景区标的中, 建议关注当前估值较低,看长受益于经济内循环大背景的相关标的, 推荐宋城演艺(300144,买入)、中青旅(600138,买入)、峨眉山 A(000888,买入)、黄山旅游(600054,买入)等。

风险提示

系统性风险、突发性因素、个股并购重组不达预期等,技术指标不代表投资建议

理工酷提示:

如果遇到文件不能下载或其他产品问题,请添加管理员微信:ligongku001,并备注:产品反馈

评论(0)

0/250