资源下载

资源下载

天山股份发布重组方案,行业整合有望加速

文件列表(压缩包大小 1.37M)

免费

概述

2021年03月08日发布

天山股份发布重组方案,行业整合有望加速

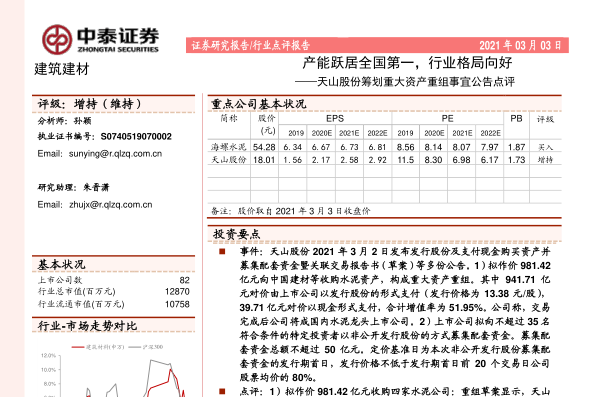

天山股份于2021年3月2日发布公告,拟采用发行股份及支付现金的方式,向中国建材等26名交易对方购买中联水泥100%股权、南方水泥99.93%股权、西南水泥95.72%股权及中材水泥100%股权等资产。公司拟向不超过35名符合条件的特定投资者以非公开发行股份的方式募集配套资金。本次募集配套资金拟在扣除发行费用后用于补充流动资金、偿还债务、支付重组费用等。标的公司股东全部权益的评估值合计为约988.98亿元,标的资产作价合计为约981.42亿元。其中941.71亿元对价由上市公司以发行股份的形式支付(发行价格为13.38元/股),39.71亿元对价以现金形式支付。

交易完成后,天山股份业务规模将显著扩大,进一步凸显核心优势,成为全国水泥行业的龙头企业。预计公司水泥产能将超过4亿吨,熟料产能将超过3亿吨,砂石骨料产能将超过1亿吨,商品混凝土产能将提升至近4亿立方米。我们认为此次中国建材旗下水泥资产的整合对行业格局具有深远意义,主要体现在产能出清和议价权两个方面。此外,以天山股份的重组为标志,中国建材尚存的其他同业竞争问题的解决也有望加速推进。

刚需支撑浮法玻璃价格持续上行

本周国内浮法玻璃市场价格呈上行趋势,均价为2179.43元/吨,较节前(2099.62元/吨)价格上涨79.81元/吨,涨幅3.80%。中下游补货刚需强劲,各区域整体出货良好,企业库位下降。我们认为此轮启动的玻璃需求主要是由于下游加工厂的集中备货,主要驱动因素有以下几点:

1)2020年底玻璃价格高位运行叠加疫情影响,节前加工厂普遍提前放假或降低开工负荷,带来节后开工时备货量有限;

2)就地过年和节前停工较早,带来北方地区节后开工早于往年;

3)玻璃价格经过2021年以来的回调,相对之前已经较低,后续涨价预期进一步刺激加工厂备货。

进入3月份之后,预计备货对需求的刺激将逐步减少,后续玻璃价格和库存的变动将更多受竣工端刚需影响。从全年角度来看,我们预计2021年浮法供给仍然偏紧,需求端高景气或将支撑整体价格维持高位运行,驱动因素包括光伏装机高速增长、汽车需求回暖、竣工需求持续释放、出口回升等。

投资建议

1)水泥:推荐海螺水泥、塔牌集团,建议关注冀东水泥、祁连山;2)玻璃:推荐旗滨集团,建议关注福莱特;3)玻纤:推荐中国巨石,建议关注长海股份;4)减水剂:推荐苏博特、垒知集团。

风险提示

下游需求不及预期;政策实施力度不及预期;外部环境不确定性加剧。

理工酷提示:

如果遇到文件不能下载或其他产品问题,请添加管理员微信:ligongku001,并备注:产品反馈

评论(0)

0/250