资源下载

资源下载

造车新势力纷纷入局,行业生态加速扩张

文件列表(压缩包大小 1.09M)

免费

概述

2021年04月19日发布

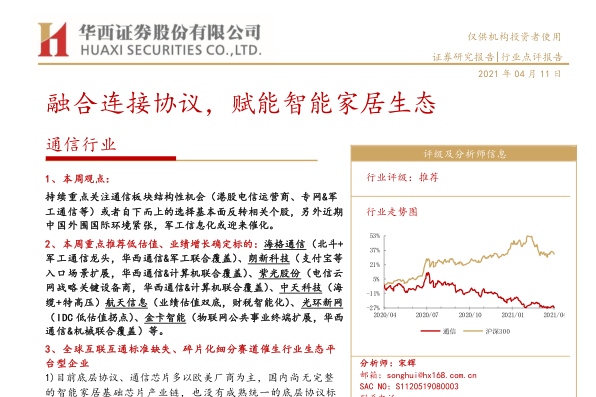

1、本周观点:

持续重点关注通信板块结构性机会( 例如: 港股电信运营商、 军工通信等)或者自下而上的选择基本面反转相关个股。

2、 本周重点推荐低估值、业绩增长确定标的: 海格通信( 北斗+军工通信龙头,华西通信&军工联合覆盖)、 朗新科技(支付宝等入口场景扩展,华西通信&计算机联合覆盖)、 紫光股份(电信云网战略关键设备商,华西通信&计算机联合覆盖)、 中天科技(海缆+特高压)、 航天信息(业绩估值双底, 财税智能化)、 光环新网( IDC 低估值拐点)、 金卡智能(物联网公共事业终端扩展,华西通信&机械联合覆盖) 等。

3、 华为、小米、大疆等入局造车,玩家思路各有不同

- 华为进入智能电动汽车赛道的思路清晰,并不直接参与整车制造,而是聚焦 ICT 技术,做智能汽车增量部件供应商,帮助车企造好车,软硬件实力强大,以提供软硬件解决方案为核心。

2)小米不引入外部投资者,造车资金全部自给,着重构建生态,但硬件环节仍有待完善。

3)大疆发力智能驾驶,定位对标华为,专注为整车赋能而非整车制造。

4、 随着科技巨头入场智能汽车赛道,产业未来所受积极影响可以预见

1)智能驾驶车载 OS 系统应用需求扩张,地图精度要求进一步提升,自研系统、平台潜力扩张。华为 MDC 智能驾驶平台在 CC架构之上,通过 AOS 操作系统实现软硬件解耦,整车厂可在此平台基础上快速开发、调试、运行自动驾驶算法和功能,相关软硬件的合作公司有望迎来业务高速增长期。 CDC 智能座舱平台以鸿蒙 OS 为基础,基于鸿蒙 OS 共享华为“ 1+8” 生态,相关升级座舱用户体验,精细化车内人机互动的公司有望充分受益。地图精度要求的进一步提升,也是智能驾驶领域的必然趋势。

2)硬件系统需求放量,车规级芯片国产替代放量在即,激光雷达等传感器迭代加速。 SoC 芯片由手机移动端向车载端迁移,车载 SoC 芯片目前仍被高通占据主导地位,华为、比亚迪等企业正着力于 CPU、 GPU 等指标方面追赶高通。昇腾芯片应用MDC 智能驾驶平台及麒麟芯片应用 CDC 智能座舱平台,都会带来产业链的增长机会。以 MEMS 为代表的激光雷达及相关增量组件也有着广阔的市场空间,着重注意科技巨头如华为、大疆Livox 等结合较为紧密的硬件产业链伙伴。

3)整车代工深度绑定,智能电动汽车行业面临洗牌:新玩家入场主要以整车赋能为核心业务,除小米外,华为、大疆等都以提供自身优势所在的软硬件解决方案作为主要业务布局,国产电动汽车领军企业诸如长安、长城、北汽、比亚迪等都已及早与华为、小米等科技企业达成合作,新的整车制造生态正处于变局前夕,相关车企及捆绑程度较深的部分 Tier2 供应商也有望迎来业绩加速兑现。

4)智能云服务方案加速落地。华为智能车云服务 2.0 方案中,自动驾驶云服务、车联网云服务高精地图云服务、 V2X 云服务四大云服务板块加快了车云互联的应用场景落地。小米基于自身已有云生态建设,切入车载云应用。未来随着数据、算力需求的逐步增大,云服务的增长空间将成几何态势。

4、中长期产业相关受益公司

( 1) 运营商:中国移动(港股)、中国电信(港股)、中国联通(港股);

( 2) 设备商:中兴通讯、烽火通信、海能达、紫光股份、星网锐捷等;

( 3) 军工通信:新雷能、七一二、上海瀚迅、海格通信等;

( 4) 光通信:中天科技、亨通光电、中际旭创、天孚通信、新易盛、光迅科技等;

( 5) 卫星互联网:雷科防务、震有科技、康拓红外等;

( 6) 5G 应用层面:高鸿股份、光环新网、亿联网络、会畅通讯、东方国信、天源迪科等;

( 7) 其他低估值标的: TCL 科技、 平治信息、航天信息等。

5、 风险提示重大安全事故影响行业短期需求波动风险;关键核心技术及供应链发展不及预期;车规级产品上量不及预期风险;芯片等核心上游原材料制裁风险;短期芯片缺货带来延期影响;系统性风险。

理工酷提示:

如果遇到文件不能下载或其他产品问题,请添加管理员微信:ligongku001,并备注:产品反馈

评论(0)

0/250