资源下载

资源下载

云开见日,旭日东升

文件列表(压缩包大小 4.73M)

免费

概述

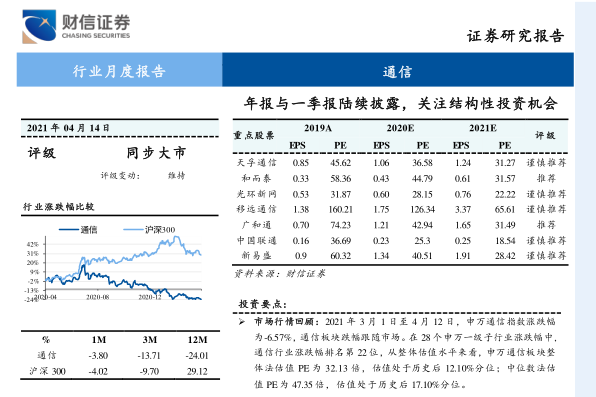

2022年06月16日发布

电子行业:大跌后估值已相对低估。(1)中信电子指数2021年7月高点至2022年6月10日的最大跌幅约45%,电子行业相关个股经历大幅下跌。中信电子指数PE(TTM)2012-2022年区间为(28x、104x),2022年6月10日PE(TTM)为33x,接近历史最低水平。(2)2022Q1全行业(A股)500家公司(我们以申万电子、中信电子、长江电子三个指数成分股作为光大证券电子行业样本)收入为7,418.07亿元,同比上升13.76%;全行业归母净利润为432.63亿元,同比下降8.91%。2022Q1净利润增速较快的细分领域包括:半导体存储/逻辑/模拟/材料/功率、PCB/LED设备、软板、连接器等。(3)景气度方面:全球新能源车销量同比快速增长;全球手机出货量22Q1仍承压,22H2景气度有望提升;2022Q1的PCNB市场出货量仍维持高位;服务器2022年景气度有望大幅提升;可穿戴式设备2022年仍有望保持增长,VR/AR仍保持高速增长。

半导体:国产替代浪潮持续,关注汽车电子等高景气细分赛道。我们预计2022年以下品类仍将出现供不应求的情况:电源管理、AMOLED驱动芯片、模拟芯片、新能源/电动车和工业领域的MCU、IoT领域的WiFI芯片等。(1)IC设计:在汽车智能化与AIoT终端需求的不断推动下,联网终端数量不断攀升,终端算力要求持续提高,国产IC设计厂商迎来了高端化发展机遇。(2)IGBT:新能源汽车销量和光伏发电功率不断提升,IGBT作为电控与逆变环节的核心器件,目前供不应求,同时受益于清洁能源的长期发展战略,IGBT市场长期成长性突出。(3)射频:5G升级的大背景下,国产射频前端公司不断向高端模组、滤波器领域进发,渗透率有望持续提升。(4)光学:光学在手机终端创新持续,主摄继续向高端化发展,ADAS与智能驾驶时代的单车CIS用量成倍提升,行业迎来新发展。(5)军工半导体受益“十四五”规划,持续高景气,增长确定性较高。(6)设备材料:作为半导体产业上游核心环节,设备和材料的国产化成为迫切需求,在巨大的市场需求、国家政策的扶持和大量的研发投入下,国内设备材料企业的市场份额将不断提升,国产替代浪潮将经久不衰。

消费电子:VR/AR和智能汽车是未来最重要的创新方向,成品组装是消费电子龙头未来N年成长的核心主轴。(1)VRAR有望成为继智能手机之后的消费电子热点,VR产业高速成长,AR产业空间宏大;(2)随着智能车持续渗透,汽车电子供应链有望重构,智能汽车供应链空间巨大仍处渗透早期,智能车业务将成为消费电子供应链企业未来重要成长驱动力。(3)智能机零组件的龙头向下游代工延伸的趋势明显,AirPods、AppleWatch、iPhone、安卓TWS和IoT等产品的成品组装业务将驱动消费电子龙头营收和利润快速增长。

投资建议:聚焦半导体、消费电子、元件、高端装备龙头。建议关注:1、半导体:(1.1)半导体设计:澜起科技、聚辰股份、晶晨股份、韦尔股份、紫光国微、圣邦股份、卓胜微、北京君正、力芯微、唯捷创芯、兆易创新;(1.2)功率半导体:斯达半导、扬杰科技、士兰微、新洁能、闻泰科技、时代电气等;(1.3)半导体材料:雅克科技、沪硅产业、立昂微、江丰电子、鼎龙股份、安集科技、上海新阳;(1.4)半导体设备:北方华创、中微公司、万业企业、至纯科技、芯源微、长川科技、华峰测控、华兴源创。2、消费电子:歌尔股份、立讯精密、东山精密、创维数字、鹏鼎控股等。3、元件:三环集团、风华高科、洁美科技、麦捷科技、法拉电子、江海股份。4、高端装备:创世纪。

风险分析:半导体下游需求不及预期、中美贸易摩擦反复、疫情风险。

理工酷提示:

如果遇到文件不能下载或其他产品问题,请添加管理员微信:ligongku001,并备注:产品反馈

评论(0)

0/250