资源下载

资源下载

宽松政策加速出台,地方政府或纾困本土房企

文件列表(压缩包大小 2.05M)

免费

概述

2022年04月18日发布

行业点评

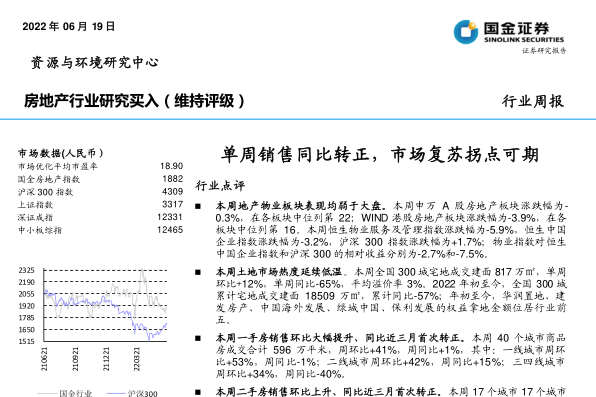

本周地产和物业板块表现均略有回调。本周申万A股房地产板块涨跌幅为-2.9%,在各板块中位列第15;WIND港股房地产板块涨跌幅为-1%,在各板块中位列第15。本周恒生物业服务及管理指数涨跌幅为-3.4%,恒生中国企业指数涨跌幅为-1.4%,沪深300指数涨跌幅为-1%;物业指数对恒生中国企业指数和沪深300的相对收益分别为-2%和-2.4%。

土拍市场延续低温态势。本周全国300城宅地成交建面644万㎡,单周环比+51%(上周清明假期土拍数量少),单周同比-56%,平均溢价率3%。2022年初至今,全国300城累计宅地成交建面10991万㎡,累计同比-53%,土拍市场仍以央企、国企和平台公司为主力。

本周一手房销售环比上升、同比下降,仍处于较低水平。本周40个城市商品房成交合计354万平米,周环比+13%,周同比-54%,其中:一线城市周环比-4%,周同比-51%;二线城市周环比+19%,周同比-50%;三四线城市周环比+6%,周同比-72%。

本周二手房销售环比上升、同比下降。本周17个城市二手房成交合计142万平米,周环比+33%,周同比-43%,其中:一线城市周环比+43%,周同比-34%;二线城市周环比+27%,周同比-44%;三四线城市周环比+93%,周同比-63%。

宽松政策加速出台,助力行业逐步筑底。自我们外发《步入良性循环正轨,布局地产正当时》报告以来,重庆、苏州、南京、昆明等一二线、长三角城市相继出台调控宽松政策,通过放宽限购限售、降低首付比例、降低房贷利率等措施支持消费者购房;4月15日,央行宣布下调存款准备金率0.25个百分点,稳增长的动作持续增加;从2022年3月70大中城市商品住宅销售价格变动情况来看,虽然价格环比下降城市数量仍多于环比上升城市数量,但环比下降城市数量已有逐步减少趋势。我们认为在目前已出台的利好政策和未来预计出台的宽松政策助力下,房地产行业有望在二季度末逐步筑底。

地方政府或纾困本土优质民营房企。目前虽然行业调控宽松正在加速,但由于市场销售反应有所滞后,部分房企短期仍然面临较大资金压力,我们预计地方政府将增加对本土优质房企的纾困援助,或采取直接发放纾困资金、放宽房企预售资金监管、协调资源帮助房企融资、项目层面国资入股合作开发、公司层面注资入股房企等措施。地方政府对优质民营房企的纾困援助一方面能缓解房企短期资金压力,另一方面能增加企业信用,保障房企安全稳健发展,预计被低估的优质民营房企将逐步进入估值修复阶段。

投资建议

我们预计未来面向行业的宽松政策将持续出台,针对企业的直接纾困援助也将逐步增加。地产板块,推荐销售逆势增长、业绩确定性强的绿城中国、建发国际、滨江集团。物业板块,我们看好民营物业公司在关联房企流动性危机解除后的估值修复弹性,推荐金科服务、碧桂园服务。

风险提示

调控宽松不及预期;疫情影响政策落地和市场恢复

理工酷提示:

如果遇到文件不能下载或其他产品问题,请添加管理员微信:ligongku001,并备注:产品反馈

评论(0)

0/250