资源下载

资源下载

板块悲观预期充分、把握低位配置机会

文件列表(压缩包大小 602.84K)

免费

概述

2022年05月12日发布

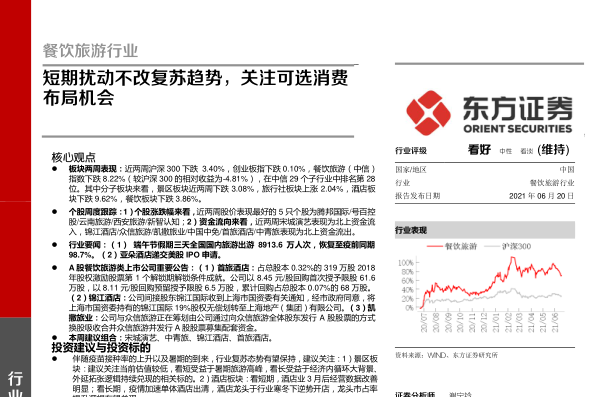

板块两周表现:近两周(2022.04.25-2022.05.06)沪深300下跌2.60%,创业板指下跌2.25%,消费者服务(中信)指数下跌7.29%,较沪深300的相对收益为-4.69%,在中信29个子行业中排名第27位。其中分子板块来看,旅游及休闲板块近两周下跌9.10%,酒店及餐饮板块近两周下跌5.74%,教育板块近两周下跌0.78%,综合服务板块近两周下跌6.27%。

个股周度跟踪:个股涨跌幅来看,近两周股价涨幅最高3只个股为科锐国际/同道猎聘/国旅联合;周度平均换手率较高5只个股为曲江文旅/西安饮食/张家界/桂林旅游/西安旅游;成交量较高5只个股为华天酒店/宋城演艺/云南旅游/众信旅游/海底捞。

行业要闻:(1)五一旅游数据公布:按可比口径,出游人次恢复至疫情前66.8%,旅游收入恢复至44%。(2)国务院办公厅:完善市内免税店政策,规划建设一批中国特色市内免税店。(3)国办印发《关于进一步释放消费潜力促进消费持续恢复的意见》提出持续拓展文化和旅游消费。

板块一季报总结:疫情影响复苏节奏,Q1营收、利润均承压。但在5月出行恢复+暑期旺季支撑下,板块业绩和估值均有望明显修复。1)免税1-2月经营良好,3月因疫情关店、复苏节奏有所中断,中国中免Q1营收167.8亿(-7.45%),归母净利润25.6亿(-9.99%),但疫后弹性及中期成长空间显著。2)酒店收入平稳,但扣非归母净利润明显承压。锦江酒店Q1营收23.2亿(+0.97%),扣非归母净利润-2.1亿(-35.2%);首旅酒店Q1营收12.1亿(-4.64%),扣非归母净利润-2.59亿(-36.45%)。因此酒店业绩弹性寄希望于5月下旬以后的疫情缓解。但因开店+龙头市占率提升仍在演绎,看好酒店板块长期空间。3)景区在疫情反复、防控趋严背景下业绩受损明显,全国游及华东周边游景点均受影响。

投资建议与投资标的

受多地疫情影响,五一假期旅游出行较为疲软,但在预期之内。据文旅部,五一5天假期全国国内旅游出游1.6亿人次,同比减少30.2%,按可比口径恢复至19年同期的66.8%;实现国内旅游收入646.8亿元,同比减少42.9%,恢复至19年同期的44.0%。本周板块出现较大调整,主要由于市场对防疫政策的预期再度出现变化。整体看板块悲观预期较为充分,建议从短期修复弹性及中期成长空间角度出发,把握低位配置机会。

免税:疫情对短期销售的影响仍较明显,据海口海关,五一假期5天海南全省10家离岛免税店总销售6.45亿元,环比节前五天(下同)增长38.9%;离岛免税销售额3.99亿元,环比节前5天增长47.8%,同比去年五一假期5天销售额下降59.8%。4月末以来中免部分产品折扣力度有所加大,但主流折扣力度稳定,同时发力线上,加大CDF会员购宣传推广力度,门店员工全员营销;发控、海旅投个别SKU单件折扣力度增大,但主流折扣仍维持三件7-8折。虽业绩短期承压,但若未来疫情好转,公司无论短期业绩弹性还是成长空间均在整个线下服务业中占优,我们再次强调中国中免(601888,增持)因短期疫情导致的底部配置机会,建议积极把握。

酒店和景区:4月以来中国酒店整体revpar维持在19年同期40%左右地位,Q1酒店龙头新开店速度亦受到一定影响,预计行业Q2压力大于Q1,但酒店龙头集中度提升的大逻辑没有变化,建议关注首旅酒店(600258,买入)、华住集团-S(01179,未评级)、中青旅(600138,买入)、宋城演艺(300144,买入)的回调后配置机会。

餐饮:建议关注海伦司(09869,未评级)、九毛九(09922,未评级)。Q2疫情对餐饮中期经营稳健性及长期开店成长性的冲击仍在持续,预计行业中报业绩均将承压、基本面仍待反转。但板块悲观预期整体较充分,建议关注疫情边际好转情况下的高弹性,把握低位布局机会。

风险提示

系统性风险、突发性因素、个股并购重组不达预期等

理工酷提示:

如果遇到文件不能下载或其他产品问题,请添加管理员微信:ligongku001,并备注:产品反馈

评论(0)

0/250