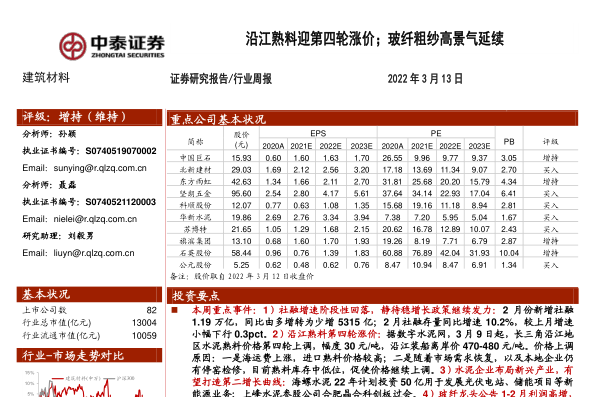

资源下载

资源下载

需求侧居民信贷边际回暖,供给侧地产债增量明显

文件列表(压缩包大小 904.93K)

免费

概述

2022年04月13日发布

要点

需求侧:居民短贷及中长贷如期改善,合理购房需求有望得到进一步信贷支持2022 年 3 月,单月新增居民短贷 3,848 亿元,同比少增 1,394 亿(-26.6%),环比多增 6,759 亿元。2022 年 3 月,单月新增居民中长贷 3,735 亿元,同比少增 2,504 亿元(-40.1%),环比多增 4,194 亿元;2022 年 1-3 月累计新增居民中长贷 1.07 万亿,同比增速为-46.0%,新增居民中长贷占新增人民币贷款比重约 12.8%(2021 年全年水平为 30.5%)。

3 月 5 日,全国“两会”明确提出“支持商品房市场更好满足购房者的合理购房需求”;3 月 16 日,金委会提出“对于房地产市场要及时研究和提出有力有效的防范化解风险应对方案”,同日央行、银保监会、证监会、外汇局、财政部也都分别作出表态,重点围绕着防范化解房地产市场风险,促进房地产业良性循环和健康发展等方面。我们认为“多孩政策”和“居家养老”所带来的合理改善型购房需求有望获得进一步支持,同时刚性购房信贷支持力度也有望得到提升。

供给侧:3 月境内发债环比大幅增加,海外债发行回暖同比增速转正

3 月房企境内外单月合计发债 860 亿元,环比+159.0%(2 月-29.2%),同比-13.2%(2 月-25.8%),单月净融资-145 亿元(2 月-81 亿元)。其中 3 月境内发债较 2 月放量明显,单月发行 703 亿元,环比增加 133.3%,同比下降 18.2%(2 月+59.8%),单月净融资 161 亿元;3 月境外发债同比增速转正,市场有所回暖,单月发行 157 亿元,环比增加 411.2%,同比增加 19.3%(2 月-88.1%),单月净融资额约-307 亿元。2022 年 3 月房地产集合信托成立金额约 122 亿元,同比下降 81.5%,占单月集合信托成立规模的比重为 14.9%,较 2 月有所下降。在多方政策利好的推动下,3 月房企境内发债规模回升明显,市场信心逐步修复。海外融资环境有所回暖,中资美元地产债指数亦在 3 月中旬迎来一波反弹,房企发债规模明显上升,且偏向于发行短期债券,部分房企发行利率较前期有所上升。

投资建议:1)2022 开年以来,多方释放资金面积极信号,5 年期 LPR 下调 5bp,保障房贷款不纳入集中度管理,商品房预售监管资金新办法结构性纠偏,各大行提供并购融资支持,“α风险”修复进入执行阶段,房地产行业流动性持续舒缓。2)在流动性舒缓的同时,我国的房地产金融审慎管理和“去杠杆”趋势仍将持续深化,部分前期过度激进房企的“α风险”仍有暴露可能,但我国房地产市场“β系数”健康稳定的总体趋势不会改变。坚持“杠杆适度、稳健经营、品质立身、有序发展”的优质房企将迎来“有序竞争”发展机遇,逐步引领我国房地产行业向“利润合理化、管理精细化、产品优质化、施工绿色化”迭代升级。3)2 月 24 日住建部提出“满足合理的改善型购房需求”,3 月 5 日全国两会政府工作报告明确“支持商品房市场更好满足购房者的合理住房需求”,我们认为后续改善房信贷支持有望提升,地产债发行有望放量。3 月 16 日,国务院金稳委会议提出关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施。我们认为后续房地产行业公募 REITs发行有望破冰,首批最有可能的基础资产包括保障性租赁住房、商业地产等。4)近期市场对房地产板块关注度提升明显,看好优质龙头房企的长期表现,推荐万科 A/万科企业,中国金茂、新城控股、保利发展、金地集团、招商蛇口、中国海外发展、中国海外宏洋集团、华润置地、龙湖集团、越秀地产。

风险分析:新冠疫情、经济结构调整、中美贸易摩擦或导致国内部分行业发展和就业情况不及预期,进而影响居民收入和信贷扩张;房企“三道红线”叠加债务集中偿还期,部分房企出现信用违约的风险加大。

理工酷提示:

如果遇到文件不能下载或其他产品问题,请添加管理员微信:ligongku001,并备注:产品反馈

评论(0)

0/250