资源下载

资源下载

重庆限贷标准放宽,高能级城市放松加速

文件列表(压缩包大小 1.94M)

免费

概述

2022年04月11日发布

行业点评

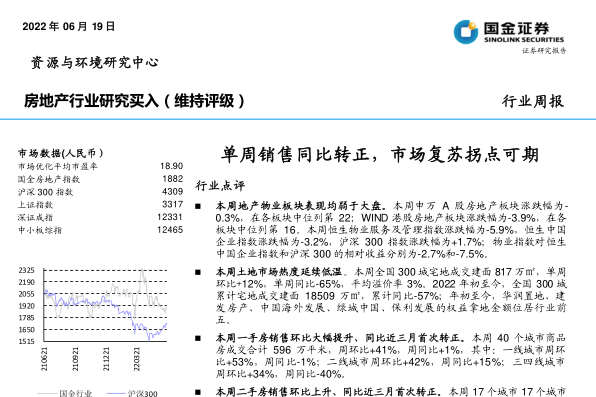

本周地产和物业板块表现继续强势。本周申万 A 股房地产板块涨跌幅为+1.6%,在各板块中位列第 4;WIND 港股房地产板块涨跌幅为+5.7%,在各板块中位列第 1。本周恒生物业服务及管理指数涨跌幅为+9.3%,恒生中国企业指数涨跌幅为-0.6%,沪深 300 指数涨跌幅为- 1.1%;物业指数对恒生中国企业指数和沪深 300 的相对收益分别为+9.9%和+10.4%。

清明假期土地市场活跃度较低。本周全国 300 城宅地成交建面 171 万㎡,单周环比-84%,单周同比-82%,平均溢价率 6%。2022 年初至今,全国 300城累计宅地成交建面 10064 万㎡,累计同比-55%,央企、国企和平台公司为拿地主力。

本周一手房销售环比、同比下降。本周 40 个城市商品房成交合计 294 万平米,周环比-43%,周同比-56%,其中:一线城市周环比-40%,周同比-35%;二线城市周环比-42%,周同比-55%;三四线城市周环比-54%,周同比-73%。

本周二手房销售环比、同比下降。本周 17 个城市二手房成交合计 102 万平米,周环比-34%,周同比-39%,其中:一线城市周环比-37%,周同比-28%;二线城市周环比-32%,周同比-39%;三四线城市周环比-32%,周同比-77%。

重庆出台新政满足新市民住房需求。4 月 7 日,重庆市印发《金融支持新市民安居乐业实施细则》的通知,提出要在商业贷款、公积金贷款和组合贷款等方面满足新市民合理购房信贷需求。同时据调研了解,重庆公积金贷款已经实行认房不认贷,放开公积金二套贷款限制,这印证了我们在外发报告《步入良性循环正轨,布局地产正当时》中提到的高能级城市认房又认贷会松动的预测,我们预计未来更多高能级城市的限贷标准将放宽,且针对新市民购房将有更多宽松支持政策。

市场化处置房地产企业风险正在推进。4 月 6 日招商蛇口发布公告称与长城资产、佳兆业集团签署战略合作协议,将按照市场化原则积极推动优势资源的共享与协同,这一方面利于招商蛇口补充优质土地资源,加强在大湾区的深耕,另一方面也利于佳兆业化解现金流风险。目前政策大力支持并购贷,支持房企间的项目并购,我们预计未来国企央企、部分现金流稳定的民企与出险企业在项目层面的合作将越来越多,一定程度上有助于房地产行业风险化解。

投资建议

我们认为大范围多维度的宽松政策将持续出台,行业将逐步迈入良性循环。地产板块,推荐销售逆势增长、业绩确定性强的绿城中国、建发国际、滨江集团。物业板块,我们看好民营物业公司在关联房企流动性危机解除后的估值修复弹性,推荐金科服务、碧桂园服务。

风险提示

调控宽松不及预期;疫情影响政策落地和市场恢复

理工酷提示:

如果遇到文件不能下载或其他产品问题,请添加管理员微信:ligongku001,并备注:产品反馈

评论(0)

0/250