资源下载

资源下载

装机量同环比高增,铁锂份额环比提升

文件列表(压缩包大小 1.82M)

免费

概述

2022年01月26日发布

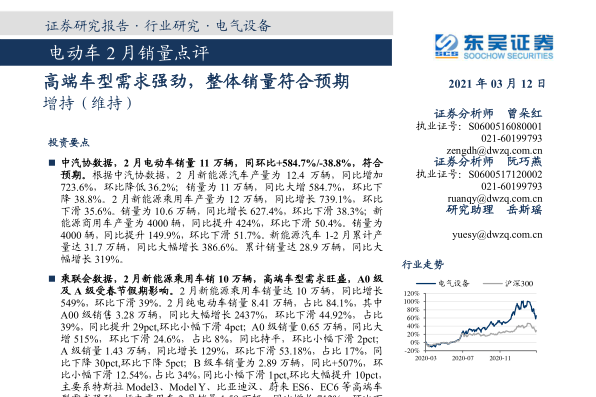

12月新能源车产量51.14万辆,同环比+96%/+35%,符合市场预期:根据GGII上险口径数据,2021年12月新能源车产量为51.14万辆,同比增长96%,环比增长35%。其中乘用车产量48.14万辆,同比增长112%,环比增长32%,纯电乘用车产量提升至39.74万辆,同比增长110%,环比增长35%;客车产量14046辆,同比下降14%,环比增长148%;专用车产量15961辆,同比下降7%,环比增长72%。2021全年电动车累计产量达302.9万辆,同比增长96%,维持高速增长;乘用车累计生产290.4万辆,同比增长152%;客车累计生产4.83万辆,同比下降20%;专用车累计生产7.63万辆,同比增长8%。

12月电动车总装机电量为26.38gwh,同比增长96%,环比增长45%。2021年1-12月累计装机电量为139.98gwh。1)12月三元装机电量11.77gwh,同比增长74%,环比增长37%,装机量占比45%;三元2021年1-12月累计装机电量为74.28gwh,同比增长91.1%,装机量占比53%。2)12月铁锂装机电量为14.5gwh,同比增长122%,环比增长53%,装机量占比55%;2021年1-12月磷酸铁锂累计装机电量65.37gwh,同比增长192%,装机量占比46.7%。

各车型平均带电量来看,12月纯电乘用车、纯电专用车平均带电量环比上升,纯电动客车环比微降。12月纯电动乘用车单车带电量50.07kwh/辆,同比上升12.89%,环比上升2.16%,2021年1-12月平均带电量为47.28kwh/辆。12月纯电动客车平均单车带电量209.95kwh/辆,同比下降2.27%,环比下降5.73%,2021年1-12月平均带电量为213.91kwh/辆。12月纯电专用车平均单车带电量上升至116.47kwh/辆,同比增长111.29%,环比增长6.71%,2021年1-12月平均带电量为93.67kwh/辆。

从电池厂商看,宁德时代龙头地位稳固,比亚迪、中航锂电位列第二、三名。宁德时代12月装机电量15.36gwh(含时代上汽),同比提升116.6%,环比提升56.7%,单月装机量市占率为58.2%,保持首位。比亚迪位列装机量第二,12月装机4.05gwh,同比提升114.9%,环比提升12.9%,装机量占比15.3%。第三名为中航锂电,12月装机1.21gwh,同比提升37.6%,环比提升29.5%,装机量占比为4.6%。

从车型来看,乘用车依旧是电池消纳主力。12月乘用车装机电量为21.61gwh,同比增长138%,环比增长36%,装机量占比为82%,其中三元装机量11.62gwh,同比增长76%,环比增长35%,装机量占比为54%;专用车装机电量1.87gwh,同比增长98%,环比增长80%,装机量占比7%;客车2.89gwh,同比下降15%,环比上升133%,装机量占比为11%。

投资建议:全球电动化加速明显,2022年景气依然极高,继续全面看多电动车龙头,第一条主线看好2022年盈利修复的电池环节,长期格局好,叠加储能加持,龙头宁德时代、亿纬锂能、比亚迪,关注欣旺达、蔚蓝锂芯,第二条主线:电池技术升级高镍三元正极(容百科技、华友钴业、中伟股份、当升科技)、结构件(科达利)、锰铁锂(德方纳米);添加剂(天奈科技);第三条为持续紧缺的龙头公司:隔膜(恩捷股份)、负极(璞泰来)、电解液(天赐材料、新宙邦)、铜箔(嘉元科技(关注)、诺德股份),碳酸锂(赣锋锂业(关注)、天齐锂业(关注))等。

风险提示:销量不及预期、政策不及预期、行业竞争加剧。

理工酷提示:

如果遇到文件不能下载或其他产品问题,请添加管理员微信:ligongku001,并备注:产品反馈

评论(0)

0/250