资源下载

资源下载

中游排产维持高景气,电动车大行情延续

文件列表(压缩包大小 1.87M)

免费

概述

2021年07月05日发布

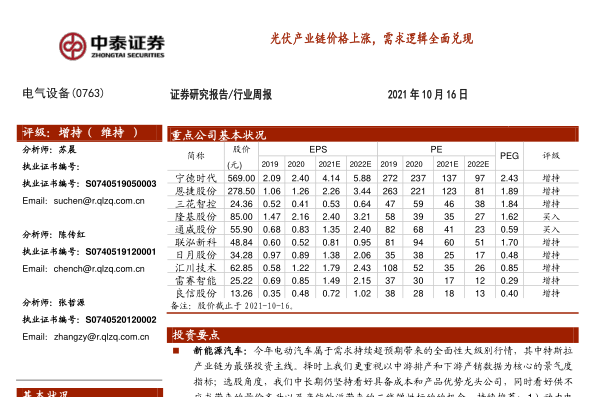

投资要点

新能源车:今年电动汽车属于需求持续超预期带来的全面性大级别行情,其中特斯拉产业链为最强投资主线。择时上我们更重视以中游排产和下游产销数据为核心的景气度指标;选股角度,我们中长期仍坚持看好具备成本和产品优势龙头公司,同时看好供不应求带来的量价齐升以及产能外溢带来的二线弹性标的的机会,持续推荐:1)动力电池:宁德时代、恩捷股份等强竞争力龙头标的。产品量价齐升环节正极(容百科技、中伟股份、当升科技)、电解液(新宙邦、天赐)、阻燃剂(万盛股份)、锂电设备(先导智能等)、以及锂&铜箔等2)零部件:特斯拉产业链核心标的(拓普集团、三花智控等),受益智能化水平提升的伯特利(线控制动)、中鼎股份(智能底盘)等,二氧化碳热管理(克来机电)。

新能源发电:(1)光伏:市场担心涨价影响需求,但这个担忧有点误解逻辑顺序,这一轮涨价不是供给扰动导致的(3Q20),而是紧缺环节供给不变的情况下,需求增加导致的。2021年光伏潜在需求很高,供应链本就满足不了需求,只能通过涨价以及产业链利润分配来压低潜在需求,使其与供应能力匹配,产业链无论是单位盈利还是总利润都处于扩张阶段。市场担忧短期产业链开工率问题,这是正常的行业淡旺季现象,类似于3Q20,是一个极短期的行为,5月组件出口同增34.43%、国内装机同增78%打消短期需求担忧,而硅料价格进入缓行空间,预示上下游价格博弈近期或将结束。我们认为2021年仍是光伏需求大年,新增装机或达170GW(供应链限制的组件需求),同增约30%,产业链来看,硅料供需偏紧、EVA树脂供需持续紧张、玻璃供需缓解、硅片价格因供给释放节奏以及成本曲线支撑或好于预期、电池盈利处于底部区间,当前行业2021年估值中位数约34倍,横纵向对比性价比高。重点推荐:隆基股份、通威股份、联泓新科、福斯特、阳光电源、亚玛顿等,建议关注:福莱特、信义光能等。(2)风电:考虑到海风、陆上第二波抢装、大基地项目以及平价周期开启,2021年需求或达50GW以上(产业链需求口径同比增长),目前2021年公开中标和招标项目规模达29.82GW,1-5月风电新增7.79GW,同增59%,也证明这个判断。近期大宗价格拐头向下也打消市场关于成本的担忧,风电产业链中整机环节弹性大、零部件环节业绩确定性高,此外本轮风电景气周期出现明显大型化的趋势,对产业链影响深远,值得关注,当前行业2021年估值中位数11倍,性价比较高。重点推荐:日月股份、天顺风能、金风科技等,建议关注:金雷股份、新强联、东方电缆、明阳智能、运达股份等。

电网&工控:1)2021年工控需求向好,以锂电、光伏、激光、物流等为代表的下游需求旺盛;核心元器件供应紧张背景下,内资工控品牌迎来新机遇,凭借可靠交付、灵活响应、技术实力及品牌影响力,份额有望加速提升,业绩预计持续超预期,推荐汇川技术、雷赛智能、麦格米特、中控技术,建议关注信捷电气、伟创电气、鸣志电器等。2)“碳中和”大势下,新能源发电、5G基站及数据中心、充电桩等行业需求加速,配套低压电器与继电器需求较快增长,中高端需求占比有望提升,推荐良信股份、宏发股份、正泰电器等。3)电网加速构建以新能源为主体的新型电力系统,21年电网投资预计稳健增长,信息化&智能化、特高压&柔直、储能、新一代调度系统等环节投资有望超预期,推荐国电南瑞、思源电气,建议关注宏力达等。

行业重大变化:

新能源汽车:(1)特斯拉Q2产销公布;(2)恩捷2021年中报业绩预告发布

光伏风电:(1)发改委提出还原电力商品属性;(2)硅料价格维持缓行;(3)国内首笔平价项目绿证交易单价50元/个;(4)特斯拉光储充一体化超级充电站落户拉萨。

电网&工控:1)6月pmi为50.9。2)汇川定增落地。3)良信拟定增加速海盐4.0工厂建设

推荐标的:

新能源车:宁德时代、恩捷股份、亿纬锂能、宏发股份、拓普集团、先导智能、新宙邦、天赐材料等,关注:比亚迪、国轩高科、三花智控等。光伏:隆基股份、通威股份、联泓新科、福斯特、阳光电源、亚玛顿等,建议关注:福莱特、信义光能等;风电:日月股份、金雷股份、天顺风能、金风科技等,建议关注:新强联、东方电缆、明阳智能、运达股份等。电网工控:汇川技术、雷赛智能、麦格米特、中控技术等;良信股份、宏发股份、正泰电器等;国电南瑞、思源电气等,建议关注宏力达。

风险提示:新能源车产销不及预期、政策不及预期;去补贴化带来的市场波动风险、弃光限电风险、技术更新的风险;电网投资不及预期、电网5G建设推进不及预期。行业测算偏差风险。

理工酷提示:

如果遇到文件不能下载或其他产品问题,请添加管理员微信:ligongku001,并备注:产品反馈

评论(0)

0/250