资源下载

资源下载

浆价快速拉涨,继续看好家居造纸两大主线

文件列表(压缩包大小 1.13M)

免费

概述

2021年02月22日发布

投资要点

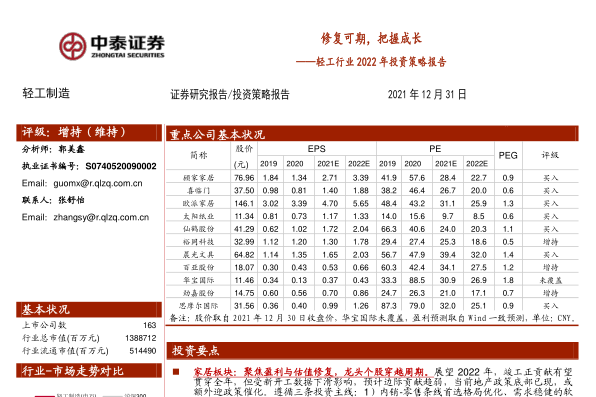

家居:我们看好]全年家居板块在竣工修复及业绩低基数下弹性机会,上半年业绩有望大超预期,今年是估值与业绩的双击大年。年前部分家居标的公布2020年业绩快报,业绩向好趋势显著,其中欧派家居Q4归母净利润同比增长24.3%-64.1%,索菲亚Q4归母净利润增长21.4%-51.5%,江山欧派Q4归母净利润同比增长76.8%,均超预期,展现出龙头家居标的疫情后的快速修复能力,业绩拐点确立。我们更看好家居标的在21年优异表现。一方面,考虑到过去累积的竣工面积将逐步释放,2021年是竣工快速放量期,家居终端零售明显回暖,行业整体向上趋势明确,加上前期积累的订单将在今年兑现,业绩弹性较大。另一方面,疫情导致龙头公司市占率进一步提升,品牌、渠道、供应链管理能力进一步增强,长期优势更显著。定制家居方面,由于线下上门量尺及安装服务环节较重,疫情导致线下客流减少业绩承压。但从三季报看疫情对生产和销售的负面影响已大幅减弱,接单口径逐月好转,预收账款正增长,三季度部分企业业绩已率先恢复至正常水平,行业拐点明显,零售家居部分切入B端市场也较快拥有业绩弹性。软体家居在疫情后加大开店步伐,行业竞争格局相对较好,精装冲击小,龙头率先复苏,软体家居内销业务仍将保持亮眼增长,外销订单也呈现爆发趋势。工程业务方面,去年部分龙头地产商在加快资金回笼的需求,市场担心行业精装率降低,但我们认为这是疫情和“三条红线”监管下的非常态情况。从长期看,无论是政策推动还是地产商利益驱动,精装率的提升是长趋势,精装市场有望继续扩容。值得注意的是,今年来各路资本入局B端业务,行业竞争可能出现加剧,我们的选股思路从行业beta向有壁垒的个股α转变,优选在品类扩张、制造壁垒等方面有优势的标的。推荐欧派家居(603833)、志邦家居(603801)、顾家家居(603816)、敏华控股(01999)、江山欧派(603208)。

造纸:部分浆厂3月报价出炉,以俄罗斯某浆厂为例,3月针叶浆上涨90美元,阔叶浆上涨120美元,浆价仍在上行中,最新针叶期货价格已达6962元/吨。在浆价上行推动下,纸厂调价函频发,预计3月文化纸会再提涨500元/吨。由于文化纸集中度较高,纸价涨幅有望超过浆价涨幅,文化纸厂盈利能力随之提升,预计今年盈利能力大幅改善。库存方面,1月国内三大港口纸浆库存达到169.8万吨,环比提升7.7万吨。双胶/铜版/白卡纸企业库存分别为69.1/32.2/63.8万吨,分别环比下降3.6/0.6/11.4万吨。纸价上涨而纸厂库存下行,表明当前涨价趋势仍较健康。从中长期看,文化纸和白卡纸竞争格局经过几年调整出清后明显向好,大厂产业链议价力大幅增强,周期性有望逐步减弱,长期的中枢盈利水平提升,首推文化纸龙头太阳纸业(002078),其在原材料、能源、海外建厂、管理等方面均有明显优势,α突出。生活用纸方面,近期生活用纸也频出提价函,一定程度上缓解了浆价上涨压力,考虑到部分龙头的纸浆库存丰富,成本优势显著,继续推荐中顺洁柔(002511)。

包装:关注限塑令催生的绿色包装新机遇。以消费电子为代表的3C包装和消费品包装(化妆品、烟酒包等),受益于产业链催化,中高端包装崛起,且集中度较高,盈利能力较强;“限塑令”催化下绿色包装、可降解包装将迎来快速发展期,长期看好包装龙头裕同科技。电子烟赛道长期趋势向好,政策催化有望落地,烟标企业与各地中烟公司合作紧密,逐渐进入新型烟草赛道,未来有望迎来发展新机遇。

文娱方面,顺利开学后需求明显回暖,企业库存周转加速,板块业绩出现回升。企业集采方面继续保持高增长,集采对企业的品牌口碑、规模生产、供应链管理、仓储物流和信息化建设均提出了更高的要求,综合实力突出的龙头企业(齐心、晨光、得力)将持续受益,集采的格局有望进一步集中,推荐晨光文具(603899)。

重点推荐个股:本周重点推荐四条主线:1)家居零售标的订单修复,重点关注三季度业绩向上弹性较大的标的,推荐欧派家居(603833)、志邦家居(603801)、顾家家居(603816)、敏华控股(01999);2)周期修复,纸价反弹,推荐太阳纸业(002078);3)必选消费品文具龙头晨光文具(603899)、中顺洁柔(002511)。

风险提示:家具企业受地产竣工不及预期影响销售下滑的风险;各类纸品价格出现大幅波动的风险。

理工酷提示:

如果遇到文件不能下载或其他产品问题,请添加管理员微信:ligongku001,并备注:产品反馈

评论(0)

0/250