资源下载

资源下载

玻纤直接纱集体提价,伟星新材业绩超预期

文件列表(压缩包大小 1.36M)

免费

概述

2021年03月08日发布

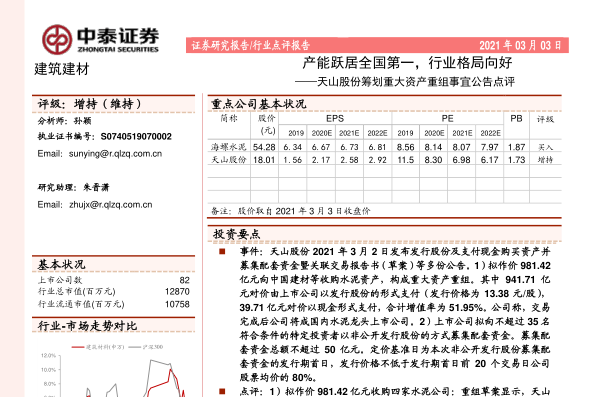

本周玻纤直接纱集体涨价,涨幅 200-500 元不等,为 2021 年以来单周最大涨幅。天山股份发布重组预案,拟以 13.38 元发行 70.38 亿股以及现金收购相应公司股权。伟星新材业绩快报发布,全年利润 12.5 亿,超市场预期。

本周建材跑赢大盘, 管材领涨, 玻纤领跌: 本周申万建材收盘 8,222.7 点,上涨 0.2%,跑赢大盘。行业平均市盈率 15.3 倍,相比上周持平。细分板块多数上涨,管材涨幅 9.3%,涨幅最高;玻纤跌幅 3.0%,跌幅最大。

水泥:天山股份重组预案发布,看好西北华中龙头:本周熟料、 P·O42.5、P·S32.5 粉末价格分别为 319.5、408.6、387.3 元,环比上周分别上涨 1.9、1.0、-1.9 元;开工率、熟料库容比分别为 32.3%、55.4%,环比分别上升15.0pct 与下降 0.2pct。本周数据熟料粉末开始呈现同涨态势。开工率继续回升,库容比继续回落,行业景气度持续提升。 本周天山股份发布公告,拟以 13.38 元发行 70.38 亿股并支付现金分别购买中联水泥、南方水泥、西南水泥、中材水泥 100%、99.9%、95.7%、100%股份。中建材水泥资产重组走出重要一步。当前随着沿江熟料价格提升西北需求复苏,依然看好华中和西北龙头华新水泥、祁连山、宁夏建材。

早周期与装修建材:伟星新材发布年报,超市场预期: 防水龙头东方雨虹、科顺股份、凯伦股份、北新建材等经营向好,业绩预告均大幅增长。东方雨虹 2020 年归母净利 34.0 亿略超我们预期; 伟星新材发布业绩快报,全年营收 51.0 亿,利润 12.5 亿,同增 27.3%。Q4 营收 18.8 亿同增 22%;利润 5.2 亿,同增 78%。我们认为利润明显提升一方面在于单位成本与费用持续下降,利润率提升;其次是新疆东鹏合立投资的企业科创板上市导致投资收益增加所致。随着工程端渠道对零售端渠道份额挤占速度放缓以及公司自身业绩改善,未来公司有望迎来业绩与估值的双重提升。

玻璃:库存明显回落,行业需求快速恢复:本周玻璃均价 108.9 元,环比上涨 3.2 元;重点省份库存 11.6 天,环比继续回落。景气度相比上周持续回升。我们认为随着竣工需求持续提升,玻璃价格有望维持高位稳定。2020 年旗滨集团归母净利 18.3 亿,基本符合预期。随着玻璃保持高景气以及公司进军光伏玻璃,2021 年利润有望保持较高增速。

玻纤观点:直接纱龙头集体涨价,看好行业持续高景气:本周玻纤六大缠绕直接纱龙头调涨,涨幅 200-500 元不等,目前直接纱均价为 6,133 元,环比上周涨幅 5.4% ,是 2021 年以来单周最大涨幅。我们认为随着海外疫情好转需求改善,其他领域需求维持高位,玻纤 2021 年有望维持景气度高位。主要风险在于风电投资能否维持高位,产能是否有超预期投放。建议关注中国巨石、中材科技、长海股份、山东玻纤。

重点推荐

推荐业绩有望反弹的华中水泥龙头华新水泥。评级面临的主要风险

风险提示:水泥行业景气度复苏不及预期、原材料价格超预期波动、行业政策风险、海外疫情持续蔓延。

理工酷提示:

如果遇到文件不能下载或其他产品问题,请添加管理员微信:ligongku001,并备注:产品反馈

评论(0)

0/250