资源下载

资源下载

PET铜箔产业化进程加速

文件列表(压缩包大小 1.37M)

免费

概述

2022年08月01日发布

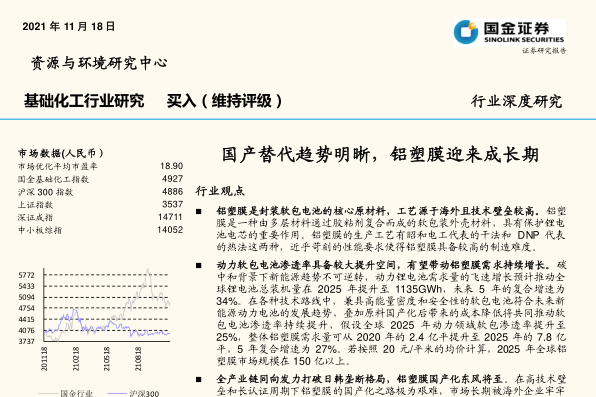

1、PET铜箔为一种新型复合材料,可作为集流体用于锂离子电池领域。PET铜箔生产工艺是以PET作为基膜,采用磁控溅射的方式在PET薄膜两侧沉积铜层,然后采用水电镀的方式加厚铜层,使其具有导电性。相较于传统铜箔,PET铜箔具有密度小、厚度薄、抗拉强度较强等特点,叠加其具有较好的导电性,因此具有替代传统的锂电铜箔应用于锂离子电池的潜力,近年来受到广泛关注。作为一种新型集流体,PET铜箔具有安全性能好,能量密度高的优势。安全性能方面,PET铜箔导电层较薄,在发生局部短路时其更容易被熔断进而切断局部电流。此外,PET不具备导电性,能够降低短路电流,提高电池的安全性。能量密度方面,PET铜箔采用PET替代部分金属铜材,其密度低、重量轻;同时复合铜箔的厚度更薄,这为锂离子电池内的活性物质提供了更多的空间,可有效提升电池能量密度5%-10%。入局企业增多,产业化进程加速。目前国内相关企业正加速布局复合铜箔领域,进入量产阶段或有量产计划的是重庆金美、宝明科技。重庆金美自主研发的高分子复合铜膜已成功应用于新能源汽车电池,并顺利通过德国穿刺实验,进入量产阶段。此外,2021年公司投资2.2亿元扩建3600万平方米/年复合铝膜和3600万平方米/年复合铜膜。2022年7月,宝明科技公布计划投资60亿元在赣州投资建设锂电池复合铜箔生产基地。在研发验证阶段的企业包括三孚新科、双星新材、万顺新材。其中三孚新科正在推进PET镀铜专用化学品应用测试;双星新材PET铜箔已送往客户进行评价认证;万顺新材已开发出应用于电池负极的载体铜膜,相关样品也已送往下游企业验证。随着锂电池需求的快速增长,PET铜量产进程箔有望加速推进。锂离子电池下游新能源汽车和储能增长较快。新能源汽车方面,2021年我国新能源汽车销量同比增长157.5%;2022年1-6月同比增长115.6%。储能方面,2016-2020年中国电化学储能装机规模年均复合增长率为91.5%。综合来看,PET铜箔有望替代部分锂电铜箔应用于锂电池领域。目前PET铜箔正处于产业化推进阶段,随着锂电池下游新能源汽车和储能高速发展,PET铜箔量产进程有望加速。

2、截至2022年07月29日,新材料指数(885544.TI)涨2.1%。新材料14个板块上周有10个板块上涨或持平,有4个板块下跌。其中,涨幅排名前三的分别为膜材料、氟化工、改性塑料,涨幅分别为7.0%、4.4%、3.8%;跌幅排名前三的分别为聚氨酯、电池工业品、碳纤维,跌幅分别为3.3%、2.9%、2.2%。

3、化工新材料产品涨跌不一,其中六氟磷酸锂涨3.0%,PA66跌4.2%。六氟磷酸锂方面,价格上涨原因主要为下游需求向好,企业接单情况良好,叠加六氟磷酸锂库存低位运行,推动价格上涨。PA66方面,价格下跌主要原因为PA66货源供应充足,下游需求一般,叠加原材料己二酸价格下跌,成本支撑减弱,致使PA66价格承压下行。

4、行情回顾。上周,化工新材料中的160家上市公司,共有90家上市公司股价上涨或持平,占比56.25%,有70家上市公司下跌,占比43.75%。周涨幅排名前3的依次为美瑞新材、濮阳惠成、永冠新材,周涨幅分别为29.0%、24.2%、19.9%;周跌幅排名前3的依次为中伟股份、璞泰来、当升科技,周跌幅分别为11.8%、8.9%、8.5%。

投资建议

目前国内PET铜箔正处产业化阶段,入局企业增多,叠加锂电池下游需求高速增长,相关生产企业或将受益,如三孚新科、双星新材、宝名科技、万顺新材等。

风险提示

复合铜箔量产进度不及预期、原材料价格异常波动、新能源汽车销售不及预期。

理工酷提示:

如果遇到文件不能下载或其他产品问题,请添加管理员微信:ligongku001,并备注:产品反馈

评论(0)

0/250