资源下载

资源下载

11月乘用车销量持续向好,新能源车渗透率超20%

文件列表(压缩包大小 363.15K)

免费

概述

2021年12月09日发布

事件:12月8日,乘联会发布11月乘用车产销数据。

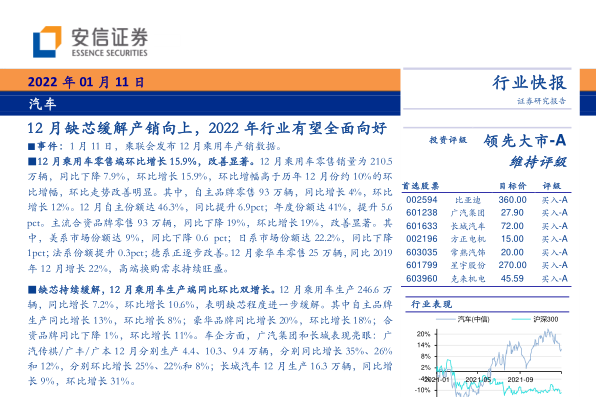

11月乘用车销量持续向好,自主份额持续提升。11月乘用车零售销量为181.6万辆,同比下降12.7%,环比增长6.0%,环比增幅高于历年11月份约4%的环比增幅,表明零售端继9月以来持续向好。其中,自主品牌零售83万辆,同比增长2%,环比增长8%,市场份额达46.3%,同比提升6.9pct,环比提升0.7pct,表现亮眼。自主品牌头部企业产业链优势和新能源优势让比亚迪、上汽乘用车等品牌同比高增长。主流合资品牌零售78万辆,同比下降23%,环比增长1%。其中美系市场份额达9%,同比下降0.6pct;日系市场份额达22.2%,同比下降1pct。法系份额提升0.3pct,德系正逐步改善。11月豪华车零售21万辆,同比2019年11月增长4%,高端换购需求仍旧旺盛。

11月新能源车零售端渗透率超20%,自主品牌新能源渗透率达37.4%。11月新能源乘用车零售销量达到37.8万辆,同比增长122.3%,环比增长19.8%。其中纯电动和插混的销量分别是30.2万辆和7.7万辆,分别同比增长109.6%和191.2%。11月新能源车国内零售渗透率20.8%,1-11月渗透率13.9%,较2020年5.8%的渗透率提升明显。11月自主品牌新能源车渗透率37.4%;豪华车品牌新能源车渗透率19.4%;主流合资品牌新能源车渗透率仅有3.6%。11月新能源乘用车批发销量为42.9万辆,同比增长131.7%。环比增长17.9%。11月比亚迪批售新能源乘用车90546辆,纯电动与插混双轮驱动表现较强;特斯拉中国、上汽通用五菱、长城、小鹏和广汽埃安分别批售52859、50141、16136、15613和15035辆。

芯片供应短缺逐步改善中,结构性缺芯仍然存在。11月乘用车生产222.9万辆,同比下降2.1%,环比增长13.9%,环比走势持续改善,表明芯片供应短缺情况逐步改善。其中自主品牌生产同比增长10%,环比增长10%;豪华品牌同比增长3%,环比增长20%;合资品牌同比下降14%,环比增长17%。车企方面,长城汽车11月生产12.5万辆,同比降低14.8%,环比增长11.8%;广汽传祺11月生产3.5万辆,同比下降3.1%,环比下降2.4%。部分车企产量表现略低于全行业,因此我们预计结构性缺芯仍然存在。

预计年底至春节前传统车和新能源车行业全面向好。前期由于疫情、产能不足等因素造成部分订单延后交付,再加上汽车传统旺季来临,随着芯片短缺逐步缓解,预计年底至春节前传统乘用车有望显著改善;得益于新能源车成本的下降、产品力的提升以及持续的营销推广,另外,在双积分的压力下,车企可能在年底冲量,因此,12月新能源车有望持续增长。

重点推荐优质自主整车和零部件企业。整车企业中,重点推荐优质行业龙头:比亚迪(e平台3.0、dmi车型同发力)、广汽集团(新能源车加速扩张、燃油车底部向上、合资公司贡献显著业绩弹性)、长城汽车(燃油、混动、纯电均迎来强产品周期)、小鹏汽车(产品智能化优势领先并逐步放量);零部件公司中,重点推荐克来机电(CO2热泵出货量提升+阀类产品加速拓展)、常熟汽饰(受益新势力客户放量)、星宇股份(受益车灯行业高端化)、科博达(新客户、新产品放量)。

风险提示:芯片持续短缺,新产品进展不及预期,新车型销量不及预期。

理工酷提示:

如果遇到文件不能下载或其他产品问题,请添加管理员微信:ligongku001,并备注:产品反馈

评论(0)

0/250